L’Afrique de l’Ouest est en pleine effervescence technologique en 2025. Avec une croissance des investissements de 15 % en 2023 et des secteurs comme la fintech, l’agritech, et les technologies propres en plein essor, la région attire de plus en plus d’attention. Des startups comme Wave, Kuda, et Oko Finance transforment les services financiers et agricoles, tandis que Pixii Motors et GoLemon innovent dans la mobilité et la logistique urbaine. Voici un aperçu des 10 startups les plus prometteuses à suivre cette année :

- Wave : Leader des transferts d’argent mobile avec des frais réduits et 10 millions d’utilisateurs actifs.

- Kuda : Néobanque révolutionnaire offrant des services financiers sans frais au Nigeria et au Ghana.

- Oko Finance : Assurance agricole basée sur des données satellitaires pour les petits agriculteurs.

- Pixii Motors : Scooters électriques adaptés au marché africain, avec échange de batteries et IA.

- Julaya : Plateforme de paiements B2B via mobile money, simplifiant les transactions en Afrique francophone.

- PaidHR : Gestion RH et paie automatisée, incluant des avances sur salaire pour les employés.

- Kofa : Optimisation de la chaîne d’approvisionnement des détaillants grâce à des outils numériques.

- Carbin Africa : Plateforme Web3 pour échanger des crédits carbone en toute transparence.

- Zone : Paiements instantanés via blockchain, connectant directement les institutions financières.

- GoLemon : Livraison urbaine rapide et écologique, spécialisée dans les produits essentiels.

Comparaison rapide

| Startup | Secteur | Innovation clé | Pays d’origine |

|---|---|---|---|

| Wave | Fintech | Transferts d’argent à 1 % | Sénégal |

| Kuda | Néobanque | Services bancaires sans frais | Nigeria |

| Oko Finance | Agritech | Assurance agricole basée sur satellites | Mali |

| Pixii Motors | Mobilité | Scooters électriques avec IA | Tunisie |

| Julaya | Paiements B2B | Plateforme mobile money | Côte d’Ivoire |

| PaidHR | Ressources Humaines | Paie automatisée et avances sur salaire | Nigeria |

| Kofa | Logistique | Gestion numérique des stocks | Côte d’Ivoire |

| Carbin Africa | Environnement | Crédits carbone via Web3 | Côte d’Ivoire |

| Zone | Paiements | Blockchain pour transactions financières | Nigeria |

| GoLemon | Logistique urbaine | Livraison rapide et écologique | Nigeria |

Ces startups illustrent comment l’Afrique de l’Ouest redéfinit ses secteurs clés en 2025. Que ce soit dans la finance, l’agriculture, ou la mobilité, ces entreprises transforment le quotidien et ouvrent de nouvelles opportunités économiques.

Top 10 des plus grosses levées de fonds des startups …

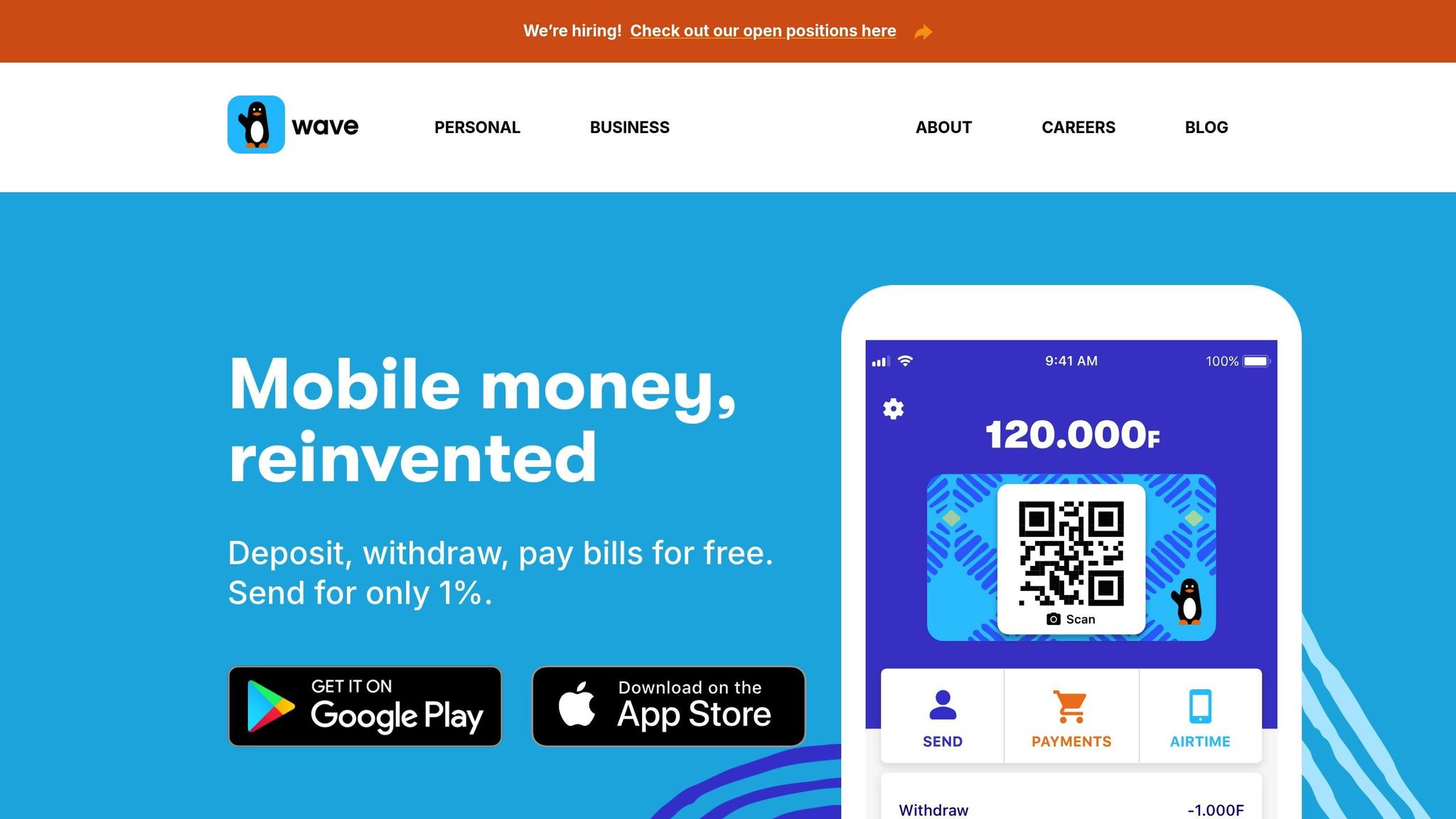

1. Wave

Wave domine le marché du transfert d’argent mobile en Afrique de l’Ouest, transformant l’accès aux services financiers avec un modèle novateur. En 2025, l’entreprise continue de croître avec plus de 10 millions d’utilisateurs actifs répartis dans six pays : le Sénégal, la Côte d’Ivoire, le Burkina Faso, le Mali, l’Ouganda et la Gambie.

L’entreprise se distingue par sa politique tarifaire audacieuse : dépôts et retraits gratuits, avec des transferts d’argent facturés à seulement 1 %. Cette approche a poussé les acteurs traditionnels à revoir leurs prix. Les résultats sur le terrain sont impressionnants.

L’impact de Wave au Sénégal

Le Sénégal illustre parfaitement l’influence de Wave sur l’économie locale :

| Indicateur | Valeur |

|---|---|

| Utilisateurs actifs | 75 % des adultes |

| Transactions (2022) | 12 milliards |

| Employés | 850 personnes |

| Réseau d’agents | 13 000 points de service |

Ces chiffres montrent comment Wave contribue à transformer le paysage financier dans la région.

"L’Afrique de l’Ouest connaît actuellement une révolution dans le secteur du mobile money. Notre vision à long terme est que nos clients privilégieront nos produits plutôt que l’argent liquide." – Coura Sène, directrice Afrique de l’Ouest de Wave.

Services pour les entreprises

Wave propose une gamme complète de services pour les entreprises, notamment une application de paiement, des paiements groupés, des dépôts instantanés et une API dédiée.

Inclusion financière et diversification

Wave joue un rôle clé dans l’amélioration de l’inclusion financière. Par exemple, au Sénégal, le taux de bancarisation est passé de 39,6 % en 2020 à 42,4 % en 2021, grâce à des services comme ceux offerts par Wave.

L’obtention d’une licence directe de la BCEAO représente une avancée majeure. Cette licence permet à Wave d’opérer sans intermédiaires dans la zone UEMOA, renforçant sa position dans la digitalisation des services financiers en Afrique de l’Ouest. En parallèle, Wave élargit son offre en intégrant des services comme le paiement de factures et le transport, tout en développant des partenariats bancaires pour proposer des prêts et des solutions d’investissement.

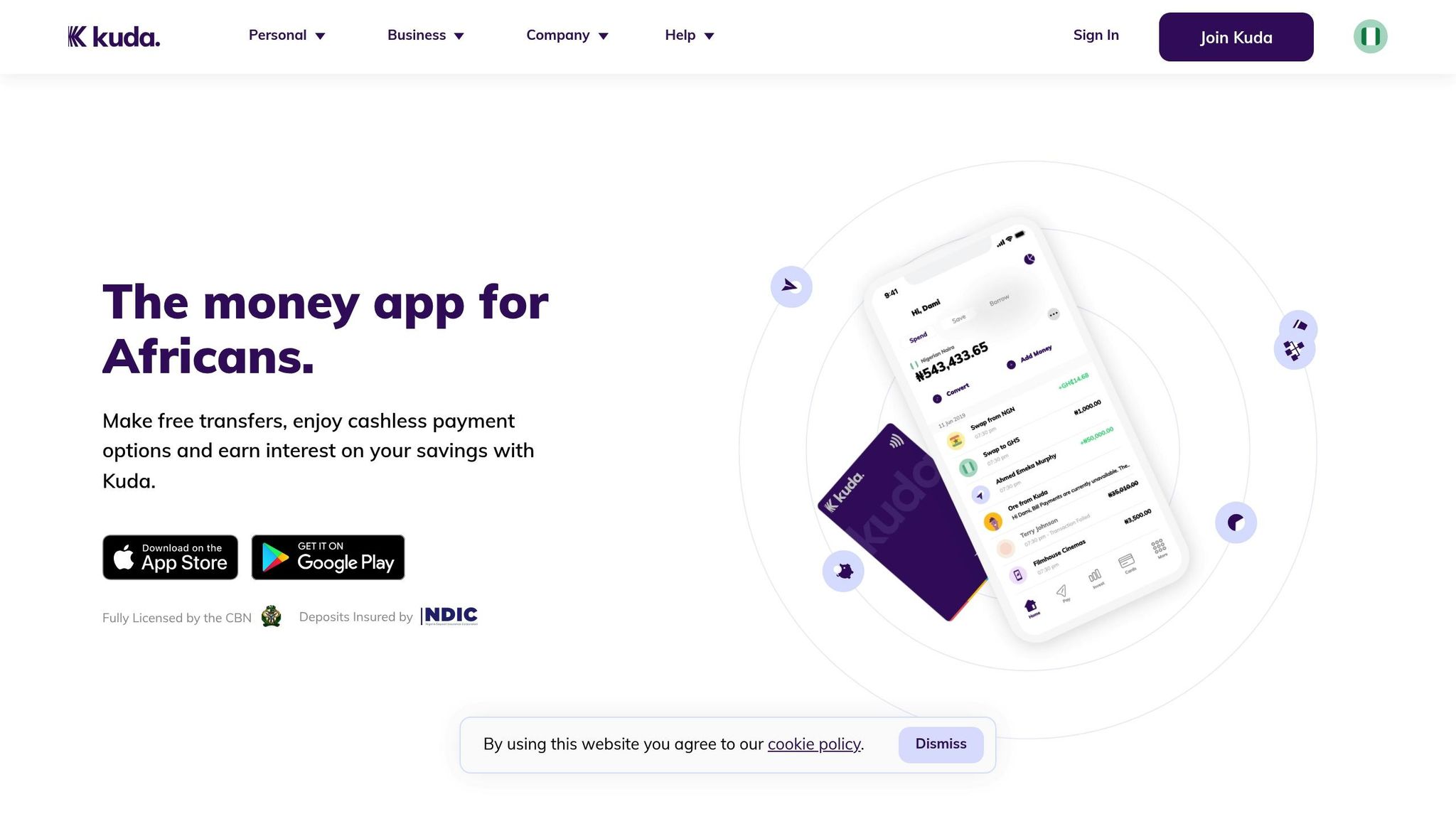

2. Kuda

En 2025, Kuda, une néobanque agréée par la Banque Centrale du Nigeria, transforme les services financiers au Nigeria et au Ghana, avec plus de 7 millions d’utilisateurs actifs.

Services proposés

Kuda se distingue par des services sans frais qui défient les pratiques des banques traditionnelles :

| Service | Offre Kuda | Banques traditionnelles |

|---|---|---|

| Virements mensuels | 25 gratuits | Jusqu’à 50 ₦ + TVA |

| Frais de carte | Gratuit | 50 ₦ par trimestre |

| Notifications | Instantanées et gratuites | SMS payants |

| Intérêts d’épargne | Jusqu’à 12 % par an | 4 % par an |

| Paiement de factures | Gratuit | Jusqu’à 100 ₦ par facture |

Fonctionnalités avancées

L’application permet d’épargner automatiquement à un taux de 8 % par an, d’accéder au trading d’actions américaines (uniquement disponible au Nigeria) et de bénéficier de prêts instantanés allant jusqu’à 150 000 ₦, sans formalités complexes.

Renforcer l’accès financier

Ces initiatives facilitent l’accès aux services financiers dans des régions où les agences bancaires traditionnelles sont peu présentes, contribuant ainsi à une meilleure inclusion financière.

Développement et avenir

En 2025, Kuda élargit sa portée au-delà du Nigeria et du Ghana. La néobanque introduit des outils pour les entreprises, noue de nouveaux partenariats internationaux et améliore son application, comme le reflète sa note de 4,4/5 sur Google Play.

3. Oko Finance

Oko Finance transforme l’assurance agricole en Afrique de l’Ouest grâce à l’utilisation de données satellitaires. En 2025, l’entreprise se distingue par une approche qui facilite l’accès à l’assurance pour les petits agriculteurs.

Technologie au service de l’agriculture

En utilisant des données satellitaires, Oko Finance évalue les risques climatiques et automatise les réclamations. Ce processus réduit les coûts et simplifie l’accès à l’assurance pour les agriculteurs.

Résultats concrets

| Région | Agriculteurs assurés | Indemnisations versées | Période |

|---|---|---|---|

| Mali | 10 014 | 2 009 | 2024 |

| Côte d’Ivoire | En expansion | Partenariat Allianz-Touton | 2022–2025 |

| Ouganda | En développement | – | 2025 |

Collaborations clés

En Côte d’Ivoire, Oko Finance collabore avec Allianz et Touton pour soutenir les producteurs de cacao vivant avec moins de 0,78 $ par jour. Ce partenariat démontre la capacité d’Oko à travailler avec des leaders du secteur pour atteindre des objectifs communs.

Solutions financières accessibles

Oko propose des paiements échelonnés adaptés aux revenus des agriculteurs, s’intègre aux opérateurs mobiles et collabore avec des institutions de crédit pour améliorer l’accès au financement.

"Nous utilisons les dernières observations satellitaires pour développer des outils précis de surveillance météorologique et nous collaborons avec les opérateurs mobiles pour donner accès à l’assurance aux agriculteurs à distance, en quelques clics et en plusieurs versements. Oko travaille également avec des institutions de crédit pour faciliter l’accès au capital pour les agriculteurs assurés." – Simon Schwall, PDG d’Oko Finance

Développement futur

Avec moins de 10 % des 500 millions de petits agriculteurs du Sud global bénéficiant d’une assurance récolte, Oko Finance continue son expansion en 2025, notamment au Mali, en Ouganda et en Côte d’Ivoire. L’entreprise s’efforce de surmonter les obstacles réglementaires pour obtenir les licences nécessaires, tout en proposant des solutions adaptées aux besoins locaux.

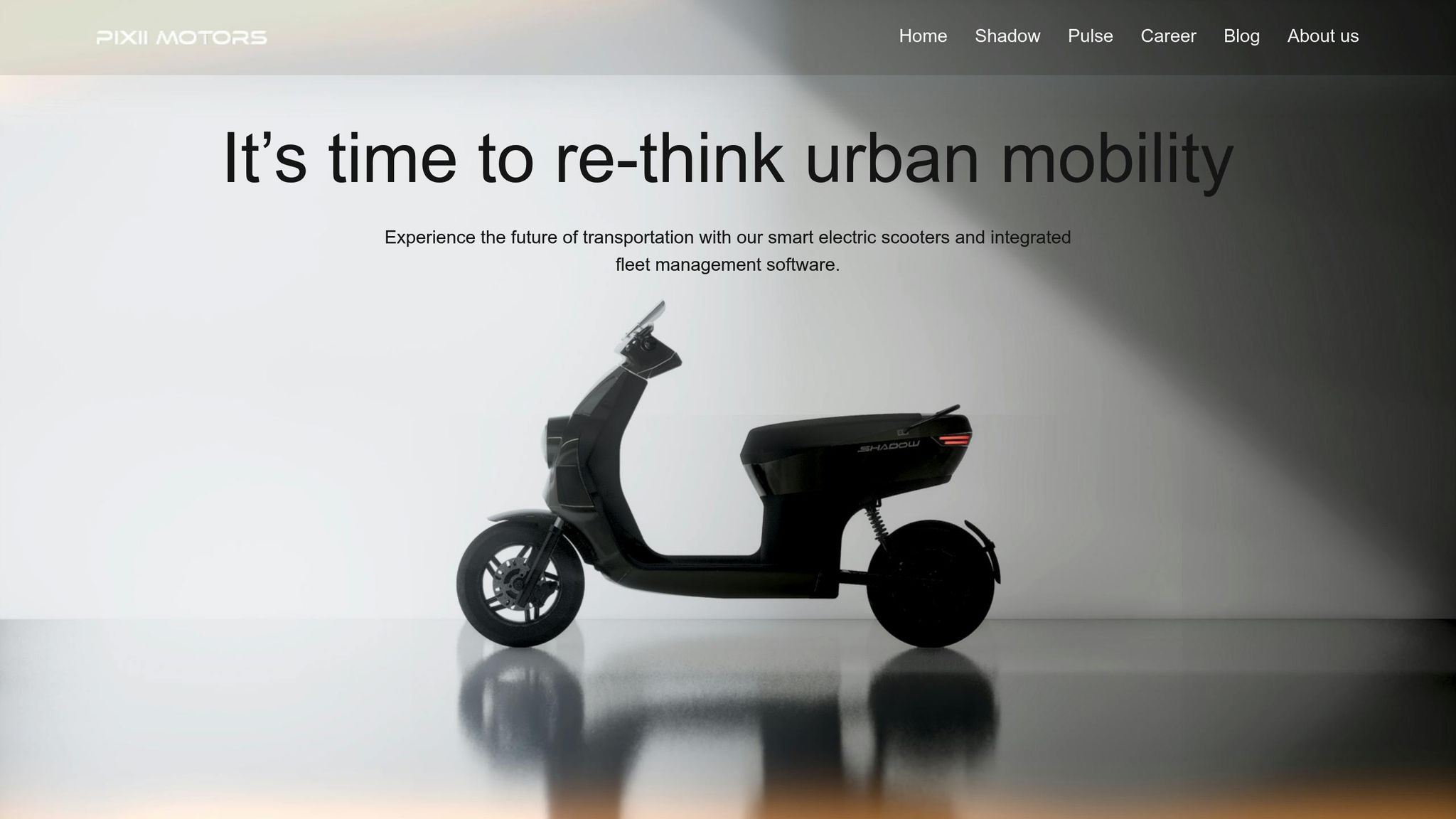

4. Pixii Motors

Pixii Motors transforme la mobilité urbaine en Afrique de l’Ouest. Basée en Tunisie, l’entreprise conçoit et assemble des solutions pensées pour répondre aux besoins spécifiques du marché africain.

Technologie avancée

Le scooter électrique Shadow se distingue par plusieurs fonctionnalités :

- Un système d’échange de batteries qui élimine les inquiétudes liées à l’autonomie.

- Une gestion de flotte basée sur l’intelligence artificielle permettant de réduire jusqu’à 70 % les coûts d’exploitation.

- Un diagnostic en temps réel facilitant une maintenance préventive efficace.

Résultats commerciaux

| Indicateur | Résultat |

|---|---|

| Précommandes | Plus de 70 unités (B2B et B2C) |

| Taille du marché africain (2023) | 554,68 M€ |

| Estimation du marché en 2031 | 2,612 Mrd€ |

| Réduction des coûts d’exploitation | Jusqu’à 70 % |

Plan de développement

Assemblés en Tunisie, les produits de Pixii Motors allient maîtrise des coûts et qualité rigoureuse. L’entreprise travaille actuellement sur sa certification CE et son homologation européenne, avec un lancement commercial prévu pour le deuxième trimestre 2025. Ces étapes clés marquent le début d’une stratégie d’expansion internationale ambitieuse.

"Nous nous engageons à révolutionner l’avenir de la mobilité en offrant des solutions de transport électrique de haute qualité." – Pixii Motors

Objectifs à l’international

Pixii Motors mise sur :

- Des services de mobilité accessibles via abonnement.

- Une gestion de flotte optimisée grâce à l’intelligence artificielle.

- Une entrée facilitée sur le marché européen grâce à des accords d’exportation sans droits de douane.

L’entreprise sera présente au GITEX AFRICA 2025, à Marrakech, du 14 au 16 avril. Cet événement mettra en avant l’innovation durable tunisienne, consolidant ainsi la position de Pixii Motors comme acteur clé de la mobilité électrique en Afrique.

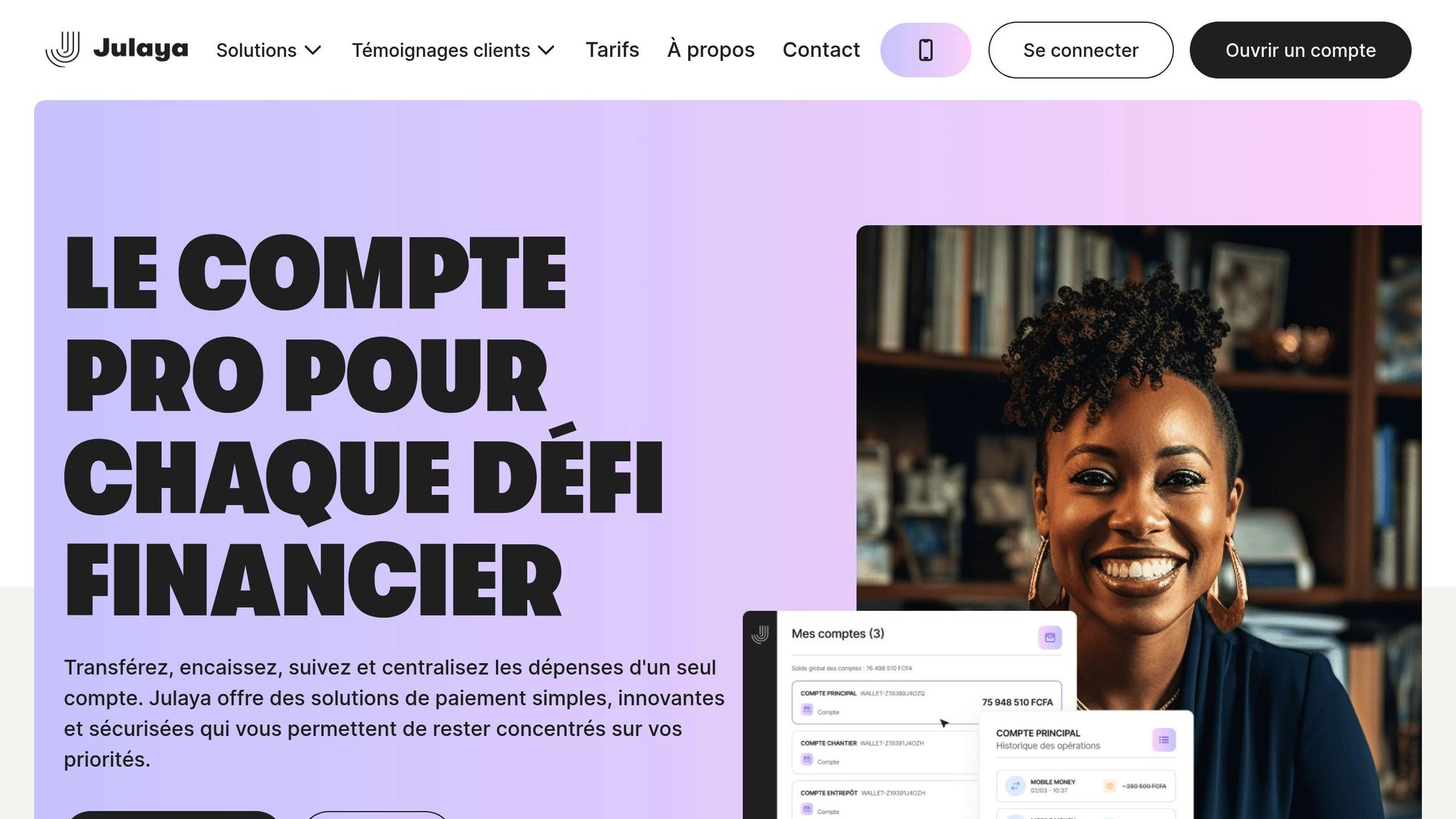

5. Julaya

Julaya transforme les paiements B2B en Afrique francophone grâce à une plateforme numérique basée sur le mobile money. Depuis son lancement en 2018, l’entreprise s’est imposée comme un acteur clé dans le domaine des paiements digitaux, redéfinissant le paysage financier régional.

Performance et impact

Julaya gère chaque mois 1,84 million d’euros de transactions pour une cinquantaine de clients, parmi lesquels figurent des noms tels que la Banque Mondiale, le Ministère de l’Éducation de Côte d’Ivoire et Jumia.

| Indicateur | Résultat |

|---|---|

| Réduction du temps de gestion | 85 % |

| Taux de pénétration du mobile money (Côte d’Ivoire) | 75 % |

| Volume des transactions mobile money en 2018 | 6,3 billions FCFA |

| Croissance des transactions (2016–2018) | +40 % |

Ces données illustrent l’efficacité de la plateforme et son rôle dans l’amélioration des processus financiers.

Une solution adaptée au marché

Dans un contexte où seulement 20 % de la population détient un compte bancaire, Julaya offre aux entreprises des outils pratiques pour simplifier leurs opérations financières :

- Effectuer des virements vers tous les réseaux mobile money et bancaires

- Centraliser les paiements de masse via une interface unique

- Accéder à l’historique des transactions et l’exporter facilement

- Faire des demandes de financement directement depuis la plateforme

"Comprendre les défis des paiements sur le marché était essentiel pour développer une solution que les gens utiliseraient."

– Mathias Léopoldie, Co-fondateur de Julaya

Témoignage d’un utilisateur

L’impact de Julaya est particulièrement visible dans la gestion quotidienne des opérations financières. Daniel A., Directeur Administratif et Financier chez EMD Groupe, raconte que le suivi manuel des paiements était fastidieux avant l’adoption de Julaya. Aujourd’hui, il peut consulter ses rapports à tout moment, rendant l’outil indispensable.

Expansion dans la région

Julaya est déjà présente en Côte d’Ivoire, au Sénégal et au Bénin. Son développement repose sur plusieurs axes :

- Collaboration avec les opérateurs télécoms locaux pour une meilleure intégration

- Création d’APIs pour simplifier les transferts numériques

- Amélioration continue des processus comptables

6. PaidHR

Basée à Lagos, PaidHR révolutionne la gestion des ressources humaines et la paie en Afrique de l’Ouest avec une plateforme moderne et performante. Depuis son lancement en 2019, elle s’est imposée comme un acteur clé dans l’automatisation des processus RH.

Une plateforme complète pour les besoins des entreprises

PaidHR propose une gamme d’outils intégrés pour simplifier la gestion RH et répondre aux besoins des entreprises :

| Fonctionnalité | Description |

|---|---|

| Gestion de la paie | Paiements automatisés, support multi-devises |

| Conformité réglementaire | Déclarations fiscales et cotisations automatisées |

| Avantages sociaux | Assurance santé, retraite, logement |

| Recrutement | Système de suivi des candidatures (ATS) |

| Documentation RH | Centralisation des documents et données RH |

Une avancée dans l’accès au salaire

L’une des fonctionnalités les plus appréciées de PaidHR est l’accès anticipé au salaire. Les employés peuvent obtenir jusqu’à 50 % de leur salaire avant la date de paie, sans frais d’intérêt. En 2024, cette option a permis de décaisser plus de 150 millions ₦, marquant une augmentation impressionnante de 5 900 %.

Automatisation des processus RH

PaidHR se distingue par une automatisation avancée qui couvre plusieurs aspects des RH, notamment :

- Gestion des congés et absences

- Suivi des actifs et ressources

- Notifications personnalisées

- Intégration et départ des employés

- Rapports analytiques détaillés

Une solution personnalisable et flexible

PaidHR propose une solution en marque blanche, idéale pour les consultants et agences souhaitant développer leur propre service de gestion de paie. Grâce à son API, la plateforme s’intègre facilement aux systèmes existants des entreprises, offrant une adaptabilité technique précieuse.

Avec cette approche personnalisable et sa forte implantation locale, PaidHR joue un rôle central dans la transformation numérique des RH en Afrique de l’Ouest. Elle illustre parfaitement comment les outils numériques modernisent les pratiques RH dans la région.

sbb-itb-1489603

7. Kofa

Kofa, une startup ivoirienne, repense la chaîne d’approvisionnement des détaillants en Afrique de l’Ouest grâce à une plateforme numérique conçue pour répondre aux besoins locaux. L’objectif ? Aider les commerçants à mieux gérer leurs stocks, centraliser leurs commandes et simplifier la logistique. Voici un aperçu de ses principales fonctionnalités.

Une plateforme pensée pour les commerçants

Kofa propose des outils pratiques pour les détaillants, notamment :

- Suivi des stocks en temps réel avec des prévisions automatisées

- Centralisation des commandes auprès des fournisseurs

- Analyse pour optimiser la gestion des stocks

- Paiements intégrés et sécurisés

- Traçabilité des produits, du fournisseur jusqu’au point de vente

Des centres logistiques urbains

Pour améliorer la distribution, Kofa a déployé des mini-entrepôts urbains appelés K-Hubs dans les grandes villes. Ces hubs permettent de réduire les délais de livraison, limiter les coûts de transport et maintenir la chaîne du froid pour les produits sensibles. Les commerçants bénéficient ainsi d’un accès plus large à divers produits.

Une technologie accessible à tous

La plateforme fonctionne même hors ligne, un atout majeur dans les zones où l’accès à Internet peut être instable. En plus, l’application mobile est disponible en français et dans plusieurs langues locales, ce qui la rend facile à utiliser pour les petits commerçants.

Un impact sur le commerce de détail

En modernisant la logistique et les opérations des détaillants, Kofa joue un rôle clé dans l’évolution du commerce de détail en Afrique de l’Ouest. La startup prévoit d’élargir ses services pour améliorer encore davantage l’efficacité et la compétitivité dans la région.

8. Carbin Africa

Carbin Africa, également connue sous le nom d’Afrocarb, transforme le marché des crédits carbone en Afrique de l’Ouest en s’appuyant sur la technologie Web3. Créée en 2022, elle facilite l’échange de crédits carbone certifiés pour aider les entreprises à réduire leur empreinte environnementale.

Une plateforme claire et fiable

Afrocarb a conçu une plateforme intuitive, comparable aux grandes interfaces numériques, qui repose sur la technologie Web3. Cette approche garantit une traçabilité totale des crédits carbone, offrant aux entreprises et aux porteurs de projets écologiques une solution sécurisée pour leurs transactions. Cette transparence renforce la confiance dans les échanges et soutient les initiatives respectueuses de l’environnement.

Soutien aux entreprises et projets verts

Carbin Africa aide les entreprises à compenser leurs émissions de gaz à effet de serre tout en ouvrant aux projets écologiques un accès simplifié au marché des crédits carbone. Ce modèle favorise un cercle vertueux, aligné sur les objectifs ESG, en connectant les besoins des entreprises et les initiatives locales.

Un levier pour l’Afrique de l’Ouest

En rendant le marché des crédits carbone plus accessible et transparent, Carbin Africa joue un rôle clé dans la transition écologique de la région. Elle encourage le développement des projets locaux tout en attirant des investisseurs internationaux. Bien qu’encore jeune, la plateforme montre déjà des signes prometteurs pour transformer la gestion des crédits carbone en Afrique de l’Ouest.

9. Zone

Zone révolutionne l’infrastructure des paiements en Afrique de l’Ouest grâce à une technologie blockchain réglementée. Cette startup connecte directement les institutions financières, supprimant les intermédiaires traditionnels pour rendre les transactions plus rapides et plus efficaces.

Une infrastructure de paiement optimisée

Zone propose trois solutions intégrées qui transforment les paiements :

- ZonePOS : Une solution dédiée aux transactions en points de vente.

- ZoneATM : Un système conçu pour optimiser les retraits d’espèces.

- ZoneFT : Une plateforme pour des transferts interbancaires instantanés.

Avec un taux de réussite de 99,99 %, ces outils sont soutenus par un financement d’amorçage de 8,5 M€ levé en mars 2024 auprès de Flourish Ventures et TLcom Capital.

Des résultats concrets sur le terrain

Les données montrent l’impact de Zone dans le secteur financier en Afrique de l’Ouest :

| Indicateur | Résultat |

|---|---|

| Banques partenaires | Plus de 15 grandes banques africaines |

| Réseau GAB | Plus de 6 000 distributeurs |

| Utilisateurs | Plus de 10 millions de porteurs de cartes |

| Volume traité | Plus d’1 million € en 3 mois (cas d’usage GAB) |

Avancées technologiques et partenariats stratégiques

En août 2024, Zone a conclu un partenariat stratégique avec NIBSS (Nigeria Inter-Bank Settlement System) pour intégrer sa technologie blockchain dans l’enregistrement des paiements par TPE. Ce partenariat permet à NIBSS de vérifier toutes les transactions via PTSA avant leur règlement.

"Pour la première fois en Afrique, la technologie de Zone permet une communication directe entre les participants de l’écosystème des paiements. Nous pensons que c’est un bond fondamental qui permettra aux clients d’expérimenter un tout nouveau standard de fiabilité, de rapidité et d’efficacité économique aux GAB, TPE et en ligne", explique Ameya Upadhyay, Partenaire chez Flourish Ventures.

L’infrastructure de Zone garantit un règlement instantané, une réconciliation automatique et des remboursements immédiats en cas d’erreurs, consolidant son rôle clé dans la transformation numérique du secteur financier en Afrique de l’Ouest.

10. GoLemon

GoLemon transforme la livraison urbaine en Afrique de l’Ouest, en particulier au Nigeria, avec une approche moderne dédiée aux produits alimentaires et essentiels. En combinant technologie et logistique optimisée, cette startup améliore chaque étape du processus de livraison.

Une offre complète pour les besoins urbains

GoLemon met à disposition plus de 7 000 produits, permettant des économies intéressantes et un gain de temps considérable :

| Caractéristique | Détail |

|---|---|

| Réduction sur les commandes | Jusqu’à 30 % |

| Temps économisé | Plus de 4 heures par commande |

| Coût de livraison | À partir de 300 ₦ (environ 0,35 €) |

| Quartiers couverts | 23 zones à Lagos |

| Foyers utilisateurs | Plus de 1 000 |

Engagement écologique et solutions technologiques

GoLemon se distingue par des pratiques respectueuses de l’environnement, comme l’utilisation de contenants réutilisables et de sacs en papier pour ses livraisons. Ces initiatives sont renforcées par des outils technologiques modernes :

- Création de listes collaboratives pour gérer les courses en groupe

- Options de livraison personnalisées selon les besoins

- Abonnements flexibles avec livraisons automatiques

Un service adapté aux entreprises

En plus de ses services pour les particuliers, GoLemon s’adresse également aux professionnels en optimisant leur chaîne d’approvisionnement. Cette approche renforce son rôle dans l’écosystème de la logistique urbaine à Lagos, tout en répondant aux besoins croissants des entreprises locales.

Tendances Actuelles des Startups en Afrique de l’Ouest

En 2025, l’Afrique de l’Ouest connaît une accélération notable dans le domaine de la technologie, avec des avancées marquantes dans des secteurs comme la fintech, l’intelligence artificielle et d’autres domaines en plein essor.

Fintech : Pilier de l’Inclusion Financière

Des entreprises comme Wave et Kuda illustrent l’importance de la fintech dans cette transformation. Par exemple, Moniepoint, avec plus d’un million d’agents actifs, sert plus de 33 millions de personnes dans les zones rurales et semi-urbaines du Nigeria.

| Secteur | Données clés |

|---|---|

| Services financiers | Plus de 500 millions de portefeuilles mobiles connectés |

| Inclusion rurale | 32 % des prêts alloués dans les zones non urbaines |

Expansion de la Francophonie Technologique

L’écosystème technologique francophone se développe rapidement grâce à des investissements ciblés et une augmentation des transactions. Ce progrès témoigne d’une montée en puissance des acteurs francophones dans la région.

Technologies Emergentes et Usages Innovants

L’intelligence artificielle et la blockchain transforment divers secteurs. Par exemple, elles sont utilisées pour l’évaluation du crédit, la gestion des paiements transfrontaliers et l’automatisation agricole. Des plateformes comme Onafriq facilitent les transactions dans plus de 40 pays africains, tandis qu’Agrikore aide plus d’un million d’agriculteurs kényans à accéder au financement et à vendre leurs produits en ligne.

De plus, la stabilité monétaire au sein de l’UEMOA attire davantage d’investissements dans la région. Ces développements s’imbriquent avec les progrès déjà observés, annonçant de belles perspectives pour les startups ouest-africaines.

Barrières du Marché et Zones de Croissance

Le secteur des startups en Afrique de l’Ouest est marqué par des défis importants, mais aussi par des opportunités intéressantes. Explorons les principaux obstacles et leviers de développement.

Disparités de Financement

Le financement reste un défi majeur, particulièrement entre les régions francophones et anglophones. Entre 2015 et 2021, sur les 8,8 milliards de dollars levés par les startups africaines, seulement 417,9 millions de dollars ont été alloués aux pays francophones.

"A lot of organizations and a lot of individuals around the world don’t really know that there’s a whole side of Africa that is Francophone speaking and presents a number of opportunities for business investment."

– Dario Giuliani, fondateur et PDG de Briter Bridges

Défis Structurels et Réglementaires

Les obstacles réglementaires et le manque d’infrastructures freinent la croissance des startups, notamment en limitant les transactions internationales et la digitalisation.

| Obstacle | Impact |

|---|---|

| Infrastructure numérique | Accès limité à une connectivité internet fiable |

| Régulation | Fragmentation des marchés nationaux |

| Capital | Moins de 0,3 % du PIB investi en capital-risque |

| Formation | Pénurie de compétences techniques nécessaires |

Malgré ces obstacles, des initiatives comme l’AfCFTA pourraient transformer ces défis en opportunités.

Opportunités de Croissance via l’AfCFTA

L’accord de libre-échange continental africain (AfCFTA) offre une nouvelle dynamique économique. Ce marché unique pourrait englober 1,7 milliard de consommateurs et représenter 6,7 trillions de dollars de dépenses d’ici 2030.

Pour maximiser ces opportunités, certaines actions clés sont nécessaires :

- Mettre en place une meilleure protection de la propriété intellectuelle

- Investir dans des infrastructures éducatives adaptées

- Faciliter la mobilité transfrontalière des talents

"In Francophone Africa, people are more conservative. So adoption takes a little longer."

– Idriss Marcial Monthe, PDG de CinetPay, basé en Côte d’Ivoire

Perspectives d’Investissement Sectorielles

Pour soutenir le développement des startups, l’implication des gouvernements et des fonds d’investissement est cruciale. Les fonds de capital-risque jouent un rôle essentiel en créant des connexions entre startups et partenaires. Entre 2015 et 2020, le nombre de startups financées a connu une croissance annuelle de 46 %, ce qui souligne un fort potentiel.

L’accent doit également être mis sur le développement des compétences humaines, en particulier dans les zones moins favorisées, afin de garantir une répartition équitable des avantages de l’AfCFTA. Cela est d’autant plus important face à l’écart croissant entre le nombre d’emplois formels et l’arrivée annuelle de jeunes sur le marché du travail.

Conclusion

L’écosystème des startups en Afrique de l’Ouest connaît une transformation rapide, avec la région francophone captant près des deux tiers des capitaux levés sur le continent et enregistrant une croissance de 15 %, malgré une baisse globale de 30 % des investissements. Bien que l’Afrique anglophone attire souvent la majorité de l’attention, la francophonie offre un marché riche en possibilités.

"Alors que l’Afrique anglophone absorbe la majeure partie de l’attention que reçoit le secteur tech africain, l’Afrique francophone est un vaste marché inexploité offrant des opportunités uniques."

– Emeka Ajene, Afridigest

Cependant, cette montée en puissance s’accompagne de défis, notamment dans les échanges avec les investisseurs internationaux. Ismael Belkhayat, co-fondateur et PDG de Chari, met en lumière cette difficulté :

"En tant qu’entrepreneurs en Afrique francophone, nous sommes natifs en français et pas toujours très à l’aise en anglais. Malheureusement, les principaux VCs, ceux qui disposent le plus de ‘dry powder’ et qui sont prêts à accepter des valorisations décentes, ont tendance à ne parler qu’anglais."

Malgré ces obstacles, l’expansion internationale dans la région francophone avance à un rythme soutenu. Avec l’augmentation des investissements et la diversification des secteurs, l’Afrique de l’Ouest francophone montre un potentiel prometteur pour l’innovation et le développement d’ici 2025 et au-delà.

Related posts

- 10 Startups Africaines Innovant en Agritech

- Questions Clés sur les Acquisitions Fintech en Afrique

- 10 Startups à Suivre au Maroc en 2025